情報・通信事業

エレクトロニクス関連製品

半導体マスクブランクス

市場環境

半導体市場は、周期的な景気循環がありつつも、クラウドコンピューティング、人工知能、IoTや自動運転などの技術の発展に伴い、長期的な成長が予測されています。より高密度で高性能な半導体を製造するために、回路パターンの微細化が進められており、なかでもEUV(極端紫外線)を使った露光技術の導入が拡大しています。

短期においては、市場がコロナ禍において活況を呈していたところから一転、2022年半ば頃より、市況が悪化している状況ですが、足元では生成AIに関連する半導体(GPUなど)に対する投資の活発化が見られ、また市場の周期性に鑑みて2024年以降の回復が見込まれています。

当社の状況

事業内容

半導体用ブランクスを研究開発‧製造し、半導体メーカーやファウンドリ、マスクショップに対して販売しています。

半導体の製造⼯程において必要不可欠なフォトマスクは、半導体の微細で複雑な回路パターンを半導体ウエハに転写する際の原版となるもので、マスクブランクスはフォトマスクのベースとなる部材です。

マスクブランクスは回路パターンごとに作られるため、半導体メーカーやファウンドリなどの顧客による新製品の開発、微細化に伴う研究開発においても必要とされます。

市場ポジション

当社は顧客との緊密な連携の下、半導体の微細化・パフォーマンス向上に貢献してきました。こうした背景から、当社は半導体製造用マスクブランクス市場において、長年にわたって非常に高い市場シェアを保持しています。

中長期においては、EUVマスクブランクスにおける競合の増加が予想されますが、当社は欠陥の少ない製品や位相シフトマスクをはじめとする次世代製品における優位性を活かし、今後も業界をリードしていきます。

なお、当社は従来型の露光技術であるオプティカル(DUV)においても、引き続き高いプレゼンスを維持しています。

市場シェア(EUV)

(2022年度)

今後の見通し

長期にわたってEUVマスクブランクスの需要が成長する見込みです。

マスクブランクスは研究開発活動に関連する消費が多く、また消耗品ではないことから量産段階に紐づく需要が比較的少ないため、半導体市場の最終製品に対する需要との相関性が低い傾向があります。したがって、回路の線幅の微細化や、最終製品としてのデザイン数が成長の源泉となります。

2023年現在、EUV露光による3nm世代の半導体の量産が始まっており、今後も2-3年ごとに2nm、1.4nmというように、より微細なノードへと進展していくとされます。微細化に伴い、顧客から求められる品質がより厳格になること(より欠陥の少ない製品)に加え、今後は位相シフトマスクやHigh-NA EUV露光に対応したマスクブランクスが求められています。

このような状況の下、当社は先端装置の導入や生産能力の増強を継続的におこなっています。2023年初頭には、シンガポールのEUVマスクブランクス工場の生産能力を増強、さらに追加でEUVマスクブランクス用検査装置の発注をおこなうなど積極的な成長投資をおこなっています。

市場シェア(オプティカル)

(2022年度)

(当社推計、金額ベース)

FPD用フォトマスク

市場環境

テレビ、パソコン、スマートフォン、自動車など、あらゆるものにFPD(フラットパネルディスプレイ)が使われています。

長い間、液晶がディスプレイ技術の主流でしたが、近年においては有機ELディスプレイがスマートフォンやハイエンドのテレビを中心に採用が進んでいます。

以上のような環境下、FPD向けフォトマスクは、液晶から有機ELへの移行や、画面が折り曲げられるフレキシブル有機ELといった新たな機能やデザインの開発により、堅調な需要が継続しています。地域的には、中国のディスプレイメーカーが市場成長をけん引しています。

当社の状況

事業内容

FPDフォトマスクは、TV、スマートフォン、ノートPCなど向けのFPD製造時に、回路パターンを基板に転写するための原版として使われる重要な部材です。

当社は、原材料メーカーから基板を仕入れ、基板に対して研磨‧成膜‧レジスト塗布をおこないます(ブランクス 製造)。完成したブランクスに回路パターンの描画‧現像‧エッチング‧レジスト剥離洗浄をおこない、ディスプレイメー カーに出荷します。(フォトマスク製造)

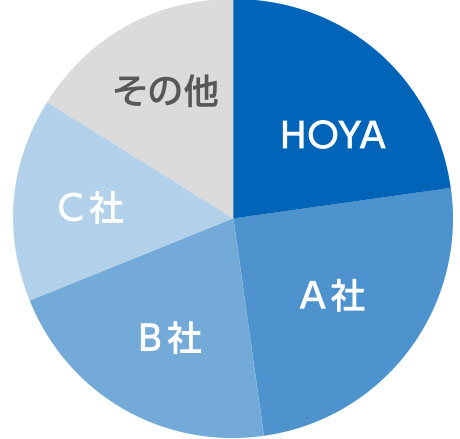

HOYAのポジションと市場シェア

当社は高解像度マスクや位相シフトマスクなどの高精度品に強みがあり、市場シェアがトップクラスとなっています。

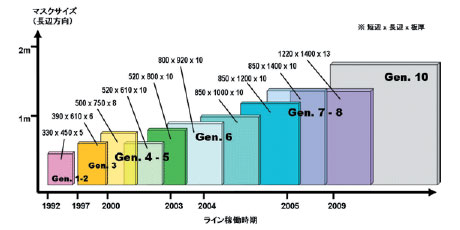

なお、FPDは、マザーガラスの大きさによって世代(Gen.)別に分類されていますが、当社事業はGen.6-8の中型サイズが中心となっています。

用途別売上高構成比

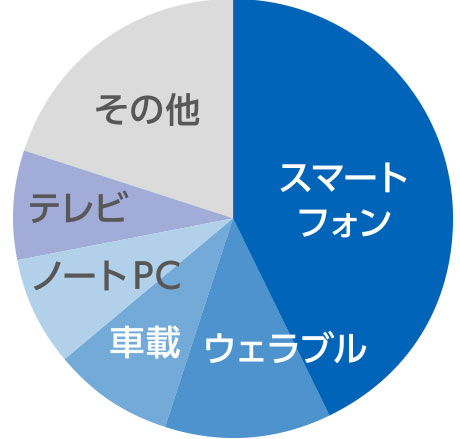

⽤途別の売上高構成比は右の円グラフのとおりです。

スマートフォン向けが最も大きな割合を占めていますが、ウェラブルデバイスや車載向けをはじめ、新しい用途での売上が増加しています。

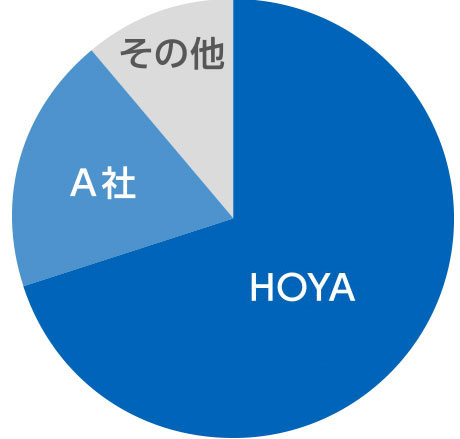

市場シェア(2022年度)

用途別売上高構成比(2022年度)

今後の見通し

今後も成長が見込まれている中型サイズ(Gen. 6-8)の高精度品に注力することで、堅調な事業の成長を図ります。

また、成長が著しい中国のディスプレイメーカーの需要を取り込むべく、世界最大のディスプレイメーカーBOE社と2022年9月に合弁会社Chongqing MasTek Electronics Co., Ltd.を設立しました。合弁会社では、重慶市にFPDフォトマスクの工場を建設中であり、2024年初頭に竣工予定です。

Chongqing MasTek Electronics Co., Ltd.工場の着工式のようす

HDD用ガラスサブストレート

市場環境

HDD(ハードディスクドライブ)市場は、データストレージの需要が持続的に高まっているため、中長期的には安定した需要が見込まれます。クラウドサービスやデータセンターなどの分野において、大容量で低コストなデータストレージが必要とされます。HDDは高い容量を提供し、比較的低価格で大量のデータを保存できるため、ニアライン※向けの用途で広く使用されており、今後もデータの生成量とともに長期にわたって成長が継続する見込みです。

他方、ノートPCやゲーム機などコンシューマ向け製品については、高速なデータアクセス、耐衝撃性、省電力性などの優位性を背景に、SSD(ソリッドステートドライブ)がHDDを置き換える状況が続いています。

なお、短期におけるHDD市場は、在宅勤務等を背景にコロナ禍において特需が発生していましたが、 歴史的な物価高による個人消費支出の減退や企業の投資抑制を背景に、直近においては不安定な状況となっています。

※オンラインストレージほど高速ではないものの、磁気テープなどのオフラインストレージと比べ、必要に応じてネットワークにつなぎ、高速なデータ通信ができるデータストレージ

当社の状況

事業内容

HDD用のガラスサブストレートの研究開発‧製造・販売をおこなっています。原材料メーカーから基板原材料を仕入れ、これに対して円盤形加⼯‧強化‧研磨などをおこない、HDDメーカーや、サブストレートを磁気メディア化するメディアメーカーへ販売しています。

ニアライン用途の3.5インチ規格、ノートPC等のコンシューマ製品用の2.5インチ規格の製品を製造していますが、今日においては売上の大部分が3.5インチ規格となっています。

HOYAのポジションと市場シェア

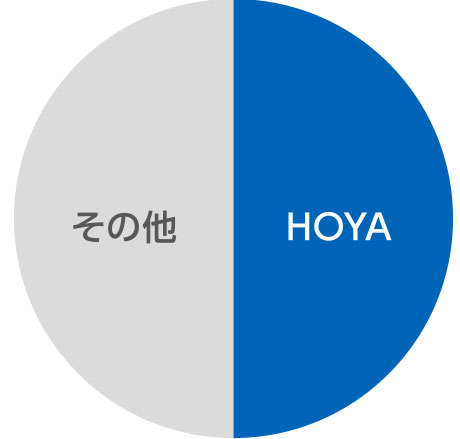

HOYAは世界で唯一のガラスサブストレートメーカーで、市場シェアは100%となっています。

コンシューマ製品向け(2.5インチ)のサブストレート市場はすべてガラス製となっているため、当社は市場シェア100%となっています。

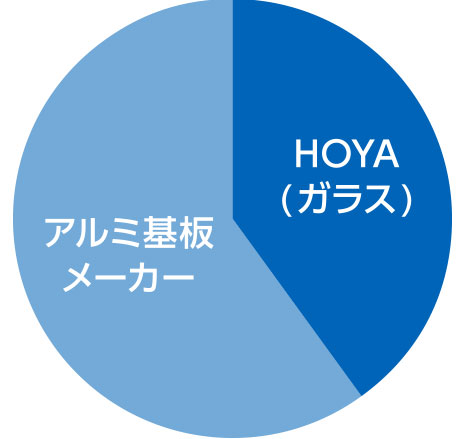

ニアライン向け(3.5インチ)のサブストレート市場においては、アルミ製とガラス製のものがあり、現在においてHOYAは40%程度のシェアと推測されます。データ生成量の拡大に伴い、より高容量なHDDが求められており、 HAMR(熱アシスト磁気記録方式) などの次世代技術の導入や11枚機以上の多枚数化が進展すると予想されています。いずれもガラス製のサブストレートの導入が必要であり、将来におけるデータセンター市場におけるシェア拡大が見込まれます。

ニアライン向け3.5インチ基板

市場シェア(2022年度)

(当社推計、数量ベース)

今後の見通し

ニアライン向けの3.5インチ製品は、世界経済の停滞を背景に短期において需要が低迷していますが、ビデオストリーミング、ソーシャルメディア、eコマースをはじめとするオンラインサービス、デジタルトランスフォーメーションの進展、クラウドサービスや生成AIの利用拡大などにより長期にわたり持続的な成長が見込まれます。データの高容量化において優位性のあるガラスサブストレートは長期的にシェアが拡大する見込みです。

コンシューマ製品向けの2.5インチ製品は、今後もSSDによる置き換えが徐々に進展する見込みですが、同製品はすでに売上規模が小さいため、ガラスサブストレート事業全体への影響は限定的であると思われます。

映像

映像関連製品(光学ガラス材料‧光学レンズ‧LED光源など)

市場環境

デジタルカメラ市場は、コロナ禍からのリオープニングや、カメラメーカーによるミラーレスカメラ本体・交換レンズの積極的な新製品発売により、堅調に推移しています。また、ドライバーアシストシステムや衝突回避システム、駐車補助システムなどに使用される車載カメラについても市場成長が続いており、将来においては自動運転システム関連分野によるさらなる拡大が見込まれます。

当社の状況

事業内容

光学ガラス材料や光学レンズの研究開発‧製造‧販売をおこなっています。製品はミラーレスカメラ等の交換レンズや車載カメラなど、さまざまな用途で使用されています。当社は光学ガラス原料メーカーから原料を仕入れ、調合、溶解をおこない、レンズ材料やレンズ製品を製造し、カメラメーカー等に販売しています。

市場ポジション

当社は、光学ガラス組成の研究開発から、レンズの完成品製造に至るまでを一貫して手掛け、多品種大量生産を可能とする体制を整えています。

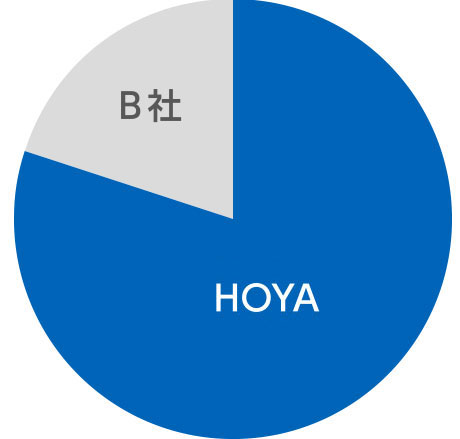

当社は、ガラス非球面モールドレンズ(GMO)に関して強みを持ち、高いシェアを維持しています。

GMOは、高温で軟化させた光学ガラスを直接プレス成形し、研磨をおこなわずに光学レンズ製品にするものです。収差補正に優れているため、光学系に使⽤するレンズ枚数を減少させ、最終製品であるカメラの小型軽量化‧高機能化に貢献しています。

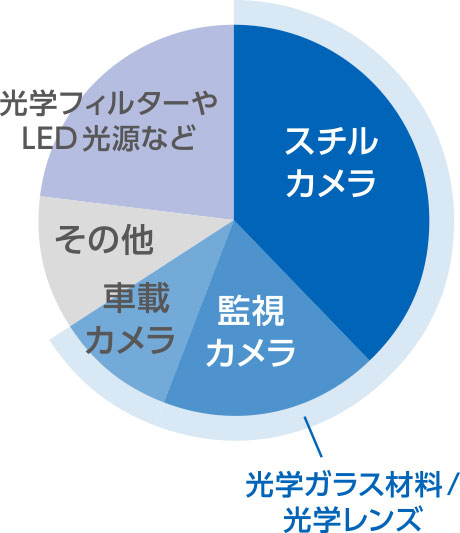

用途別売上高構成比

ミラーレスカメラ用の交換レンズやコンパクトデジタルカメラなどのスチルカメラ向けが売上の約4割を占めていますが、監視カメラや車載カメラなどの比較的新しい用途の売上比率が拡大傾向にあります。

今後の見通し

スチルカメラ向け製品は足元で堅調なものの、スマートフォンカメラの機能や画質の拡大により、今後も中長期では市場が緩やかに減衰する見込みです。他方、車載カメラ用製品については、先進運転支援システム(Advanced Driver-Assistance System: ADAS)向けの用途が拡大する見通しです。また、AR/MR向けの光学製品をはじめ、新たな用途の開拓を継続的に進めていきます。

ガラス非球面モールドレンズシェア

(デジタルカメラ関連において)

(2022年度)

(当社推計、金額ベース)

用途別売上高構成比(2022年度)