半導体用ブランクスの研究開発‧製造‧販売をおこなっています。

半導体の製造⼯程において必要不可欠なフォトマスクは、半導体の微細で複雑な回路パターンを半導体ウエハに転写する際の原版となるもので、マスクブランクスはフォトマスクのベースとなる部材です。

マスクブランクスは回路パターンごとに作られるため、半導体メーカーやフ ァウンドリなどの顧客による新製品の開発、EUV(極端紫外線)露光などの 新しい製造技術の研究開発においても必要とされます。

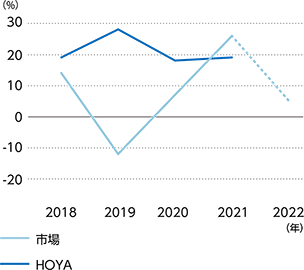

2021年は、エレクトロニクス市場では、PC、スマートフォン、サーバーなど主要な最終製品の出荷が増加しました。これにより半導体市場はロジックやメモリ、アナログ半導体等の需要が増加したことで全体として26%の成長となりました。2022年もロジックやメモリ、アナログ半導体等がけん引し、16%の成長を見込んでいます。(WSTS推定)

ブランクス市場に関しては、半導体メーカー、ファウンドリによる、最先端の製造技術であるEUV露光を使った、電子回路のさらなる微細化に向けた研究開発活動が活発におこなわれており、ブランクスは顧客の研究開発需要が重要なドライバーであることから、今後も市場の成長が見込まれています。

当社の強みである、半導体のパフォーマンス向上をリードするポジションを活かし、高い市場シェアを長期にわたって保持しています。

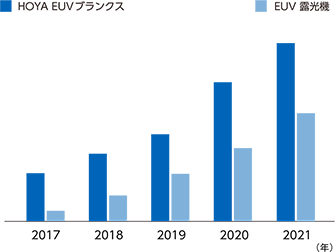

中でもEUVブランクスは、既に20年近く研究開発活動を続けており、業界のリーダーとしての位置を築くことができています。

また、EUVとオプティカル(EUVではない既存の露光技術)の両製品を展 開する唯一のメーカーとしてプレゼンスがいっそう高まっています。

半導体の微細化の進展に伴い、今後もEUV向けマスクブランクスの強い需要が継続すると見ています。

マスクブランクスの売上は、顧客の開発スピードに応じて大きく変化し、また消耗品ではないため、半導体産業全体の動きに連動せず、精緻な予測が困難ですが、EUV向けについては、EUV露光機の累計設置台数をEUV市場成長の一つの目安とみています。

当社は顧客の需要に対応するため、製造ラインの増設を適宜行っています。EUV向け製造ラインに関しては2020年に追加し、2022年以降、追加投資によるさらなる製造能力の拡充を予定しています。今後も増加する需要に対応するため、タイムリーに増産投資をおこなっていきます。

また、さらなる微細化のために2025年以降に製造への使用が予定されているHigh-NA EUV露光機(次世代EUV露光機)では、斜めに入射した光がフォトマスクの吸収体によりさえぎられることで、ウエハに転写されるパターンが変形してしまう3Dマスク効果が課題となっています。これを解決するために吸収体の薄型化のための開発を、半導体製造サプライチェーン内のパートナーと進めています。

LCD*1やOLED*2など FPD*3の製造に⽤いるフォトマスクの研究開発‧製造‧販売をおこなっています。

FPDフォトマスクは、TV、スマートフォン、ノートPCなど向けのFPD製造時 に、回路パターンを基板に転写するための原版として使われます。

HOYAは、原材料メーカーから基板を仕入れ、基板に対して研磨‧成膜‧レジスト塗布をおこないます(ブランクス 製造)。完成したブランクスに回路パターンの描画‧現像‧エッチング‧レジスト剥離洗浄をおこない、パネルメー カーに出荷します。(フォトマスク製造)

⽤途別の売上高構成比は次の通りです。

スマートフォン向けが最も大きな割合を占めていますが、車載やウェラブル向けなど新しい用途が増加しています。

2021年度においては、パネルの価格が落ち着いてきたことにともない、パネルメーカーは新たな需要喚起のために研究開発活動を活発化させました。これによりフォトマスクの研究開発需要が増加し、市場は拡大しました。

今後については、スマートフォンなどに使われる中小型OLED向けの需要の増加などで市場がゆるやかに成長するとみています。地域的には中国市場の成長を見込んでいます。

当社は高精度品に強みがあり、トップクラスのシェアを持っています。

今後も成長が見込まれている第6世代(Gen. 6)の高精度品、地域的には中国市場に注力することで、堅調な事業の成長を図ります。

なお、当社は2021年10月に、中国市場におけるFPDフォトマスクの生産能力を増強すべく、中国の主要なパネルメーカーであるBOEグループと合弁契約を締結し、中国において合弁会社を設立することを決定いたしました。

(当該合弁会社の設立は、各種付随契約の締結ならびに中国を含む各国における法規制上のクリアランスなどの完了後となります。)

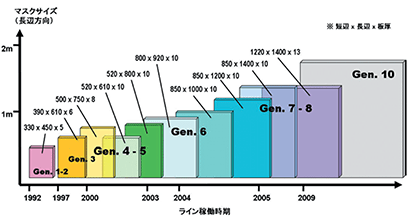

FPD(LCD,OLEDなど)の製造ラインは、マザーガラスの大きさによって世代(Gen.)別に分類されています。 テレビの大画面化の進展や、フォトマスク1枚あたりのパネル配置数増加による生産性向上のために、マザーガラスの大型化が年々進んでいますが、当社の得意とするGen.6を中心とした中小型パネルについても主にスマートフォン向けのOLED需要がけん引し今後も堅調な成長が期待されます。

HDD(Hard Disc Drive)ガラス基板の研究開発‧製造‧販売をおこなってい ます。HDDはサーバやPCの内部ストレージ、及びPCやTVの外付けHDDとして使われています。

データセンターサーバー向けの3.5インチは2017年の本格参入以来、高成長を 続けており、2021年度には金額ベースで事業部門売上高の60%を占めるまでになりました。

HOYAは、原材料メーカーから基板原材料を仕入れ、これに対して円盤形加⼯‧強化‧研磨などをおこない出荷します(基板製造)。

メディアメーカーは、基板に対して磁性膜などの製膜、バーニッシュ(仕上研磨)などをおこない出荷します(メディア製造*)。

HDDメーカーは、ハードディスクやヘッドなどの部材の組立、完成品テストをおこない出荷します。

*メディア製造は主にHDDメーカーによって行われています。

当社の3.5インチ基板は、主としてデータセンターにおいてバックアップなどに⽤ いられるニアラインストレージに使われています。

売上は順調に拡大しており、2021年度では事業部門売上収益の約60%となりました。

3.5インチHDD市場は、バックアップ⽤途で比較的アクセス頻度が少ないニアラインストレージでは、SSDに対して価格優位性のあるHDDが使われています。大規模クラウドサービスの事業者によるデータセンター関連への投資は短期的には変動があるものの、中長期的には世の中のデータ生成量拡大に伴い、継続的な市場の拡大が見込まれています。

2.5インチHDD市場は、外付けHDD 、ノートPC、ミッションクリティカルサーバー領域において、データの読み込み/書き込み速度が速いSSDへの置き換えが進んでおり縮小しています。2021年度は新型コロナウイルスの影響により2.5インチHDD需要が比較的高かったことで市場全体の縮小が鈍化しました。在宅勤務や自宅学習によるPCの高需要が継続し、PC用HDDや外付けHDDの需要が高かったことと前年落ち込んだオンプレミスの支出が回復したことでサーバー用HDD需要も高かったことによるものと推測しています。

現在、2.5インチ基板はすべてガラス製となっています。当社は唯一のガラス基板メーカーとして、HDD業界を縁の下から支えています。

3.5インチ基板は、価格面で優位なアルミニウム素材がすべてを占めていましたが、高剛性で基板の薄型化による多枚数化を可能とする当社のガラス基板のHDDへの採⽤が進み、ニアラインサーバーにおいてシェアを40%まで高めることができました。HDDの大容量化の進展によりさらなるシェアの拡大を見込んでいます。

3.5インチ基板においては、継続的な市場の拡大により売上の成長を見込んでいます。中期的には、新たな顧客の獲得により成長の加速を見込んでおり、既存製造設備の転換やラオス新⼯場を活⽤することで、需要の増加に対応していきます。

世界で生成されるデータ量と保存量の拡大に対応するため、HDDメーカーは1台あたりのデータ容量がより大きい製品を継続的に市場に投入しています。HDD1台あたりのデータ容量増加は、ディスクの記録密度と面積の増大により実現されてきましたが、現状は記録密度向上技術の開発が停滞しており、記録面積の拡大が容量増加のカギとなっています。

3.5インチ市場では、現在はディスクの素材は主にアルミニウム合金ですが、さらなる記録面積の増加は、ディスクの薄型化により搭載ディスク枚数を増加させることで実現されるため、アルミニウム合金よりも剛性があり薄型化の可能なガラスが必要とされています。

将来的に1つのHDDに搭載するディスクの枚数が11枚となった場合は基板の厚みは0.5mm以下になることが見込まれております。また基板の厚みが0.5mm以下となった場合はアルミ基板の生産性が低下することが予想され、2024年以降はニアライン向け基板が不足するものと見込んでいます。

さらに、記録密度向上のための次世代記録方式であるHAMR(Heat Assisted Magnetic Recording)が実現し製品化された場合、同技術は磁性膜の製造プロセスで高温を必要とするため、耐熱性の高いガラス基板が唯一の選択肢となります(アルミニウム 合金の耐熱温度は290度に対してガラスは691度)。

2.5インチ基板製品においては、外付けHDDやPC、ミッションクリティカルサーバーでHDDからSSDへの置き換えが今後も進み、減少を見込んでいますが、3.5インチ基板製品の売上増で吸収し、事業全体として成長を図ります。

各種カメラ⽤の光学ガラス材料と光学レンズの研究開発‧製造‧販売をおこ なっています。

HOYAは、光学ガラス原料メーカーから原料を仕入れ、調合、溶解を行い、レンズ材料やレンズ製品を製造し、 レンズメーカーやカメラメーカーに出荷します。

用途別の売上高構成比は右の通りです。

コンパクトデジタルカメラ向けや交換レンズ向けなど、以前は売上の大部分を占めたデジタルカメラ関連は減少傾向にあり、売上高構成比は約40%になりました。

一眼レフ、ミラーレス用交換レンズ出荷額はハイエンドカメラ向け新製品の販売増や、新型コロナウイルスにより販売に影響を受けた前年からの回復が進んだことで、大きく増加しました。

光学ガラス組成の研究開発から、レンズ完成品の製造に至るまでを一貫して手掛け、多品種大量生産を可能とする体制を整えています。

当社は、ガラス非球面モールドレンズ(GMO)に関して強みを持ち、高いシェアを維持しています。

GMOは、高温で軟化させた光学ガラスを直接プレス成形し、研磨を行わずに光学レンズ製品にするものです。収差補正に優れているため、光学系に使⽤するレンズ枚数を減少させ、最終製品であるカメラの小型軽量化‧高機能化に貢献しています。

レンズ交換式カメラ向けはハイエンドカメラの販売増などで、以前ほどの大幅な減少は想定していません。

車載カメラ向けなど新しい用途向けの光学製品の販売を着実に拡大させ、事業全体の安定化を図っていきます。

新しい用途向けとしては、先進運転支援システム(Advanced Driver-Assistance System: ADAS)、モバイル機器向け光学ズームやAR・MRでの当社製品の採⽤に向けて営業活動を強化しています。なかでもADASに使われる画像認識⽤の車載カメラ市場でのポテンシャルに期待しており、同技術が本格的に実⽤化される数年先での当社業績への本格的な貢献を見込んでいます。